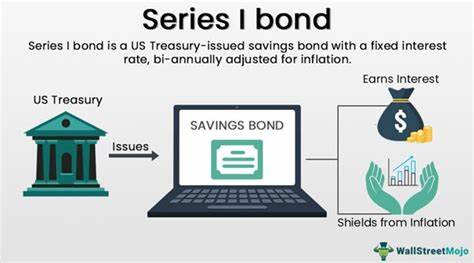

In Zeiten wirtschaftlicher Unsicherheit und anhaltender Inflation suchen viele Menschen nach sicheren Möglichkeiten, ihr Erspartes vor Kaufkraftverlust zu schützen. Insbesondere wenn die Zinsen auf klassischen Sparkonten und anderen konservativen Anlagen niedrig sind, stellt sich die Frage: Wohin mit dem Geld? Die aktuellen Zinssätze der US-amerikanischen Series I Savings Bonds bieten eine interessante Alternative, die zunehmend Aufmerksamkeit verdient. Diese inflationsgeschützten Staatsanleihen kombinieren einen fixen Zinssatz mit einem variablen Teil, der sich an der Inflation orientiert und so die reale Rendite sichert. Die neuen Konditionen für die Series I Bonds gelten seit Mai 2025 und bringen Anlegern eine Gesamtjahresrendite von 3,98 Prozent ein. Diese setzt sich zusammen aus einem fixen Zinssatz von 1,1 Prozent, der für die gesamte Laufzeit unverändert bleibt, und einem inflationsabhängigen variablen Satz von 2,86 Prozent.

Gerade dieser variable Anteil macht die Bonds besonders attraktiv, da er direkt an die Teuerung gekoppelt ist und somit die Kaufkraft des investierten Kapitals bewahrt. Für Sparer, die sich Sorgen über die niedrigen Erträge auf herkömmlichen Sparkonten machen, sind I Bonds daher eine attraktive Option. Während große nationale Banken oft weniger als 1 Prozent auf Einlagen bieten, stellen die aktuellen Series I Bonds eine deutlich höhere Rendite in Aussicht. Gleichzeitig gewährleisten sie die Sicherheit eines direkten Investments in US-Staatsanleihen, was gerade in turbulenten Börsenzeiten von großem Vorteil sein kann. Im Gegensatz zu Aktien oder Fonds sind I Bonds weniger volatil und schützen das investierte Kapital effektiv vor Wertverlusten durch Inflation.

Für Menschen mit langfristigem Sparziel oder für Ruheständler, die ihr Vermögen konservativ und inflationsfest anlegen möchten, bieten diese Anlagen eine sehr gute Möglichkeit, Geld sicher und dennoch ertragreich zu investieren. Eine Besonderheit der Series I Bonds ist die Kaufobergrenze von 10.000 US-Dollar pro Jahr und Person sowie die lange Haltedauer von bis zu 30 Jahren. Wer frühzeitig zu den aktuell attraktiven Zinssätzen kauft, sichert sich den vergleichsweise hohen fixen Zinsanteil für die gesamte Laufzeit und profitiert gleichzeitig von den Schwankungen der Inflation. So ist gewährleistet, dass bei einem erneuten Anstieg der Inflation der Renditeanteil ebenfalls steigen kann – wie beispielsweise 2022, als der variable Anteil teilweise über 9 Prozent erreichte.

Vergleicht man die Series I Bonds mit anderen inflationsgeschützten Anlagen wie Treasury Inflation-Protected Securities (TIPS) oder hochverzinslichen Festgeldanlagen, so fallen einige Unterschiede ins Gewicht. TIPS bieten zwar ebenfalls Schutz vor Inflation, sind jedoch in der Regel über den Zweitmarkt zu erwerben und unterliegen dort Preisschwankungen. Zudem sind sie oft mit höheren Einstiegshürden verbunden. Series I Bonds hingegen werden direkt beim US-Finanzministerium über TreasuryDirect.gov gekauft und bieten eine einfache Möglichkeit, direkt vom Staat emittierte inflationsgeschützte Wertpapiere zu erwerben.

Alternativ bieten viele Online-Banken hochverzinsliche Sparkonten mit Zinssätzen über 4 Prozent. Allerdings sind diese variabel und reagieren schnell auf geldpolitische Entscheidungen der US-Notenbank. Im Gegensatz dazu ist die Rendite der Series I Bonds zumindest teilweise fix, was eine gewisse Planbarkeit für Anleger schafft. Gerade in Phasen steigender Zinsen kann sich daher ein Einstieg lohnen, um von einem höheren Basiszins sowie einem Inflationsausgleich zu profitieren. Für konservative Anleger, die nach Möglichkeiten suchen, ihr Vermögen abzusichern, sind Series I Bonds damit eine überlegenswerte Option.

Ihre Kombination aus Sicherheit, Inflationsschutz und festem Zinssatz schafft eine attraktive Balance zwischen Rendite und Risiko. Dabei sollten Anleger die Haltedauer und die jährliche Kaufgrenze beachten und ihre Strategie entsprechend anpassen. Wer sich unsicher ist, in welcher Form er sein Geld am besten anlegt, sollte die aktuelle wirtschaftliche Lage und die eigenen finanziellen Ziele sorgfältig prüfen. Series I Bonds bieten sich dabei als stabiler Baustein im Portfolio an, der gerade in Zeiten von Inflationsängsten keine hohen Kursschwankungen mit sich bringt. Gerade für konservative Sparer und Anleger, die ihr Kapital inflationsgeschützt und langfristig anlegen wollen, stellen sie eine der sichersten Möglichkeiten dar.

Zusammenfassend lässt sich sagen, dass das aktuelle Zinssatzangebot der Series I Bonds im Mai 2025 mit 3,98 Prozent eine willkommene Alternative zu traditionellen Sparkonten und vielen anderen Niedrigzinsanlagen darstellt. Durch die Kombination aus einem fixen Zinssatz und einem inflationsabhängigen variablen Anteil schützen sie das Ersparte effektiv vor Geldentwertung. Wenn Sie also aktuell Bargeld „parken“ oder in wenig ertragreiche Konten stecken, könnte der Umstieg auf Series I Bonds eine sinnvolle Entscheidung sein, um Ihre Ersparnisse im wahrsten Sinne des Wortes wertbeständig zu machen. Für den Kauf steht TreasuryDirect.gov zur Verfügung, wobei der Prozess zwar etwas ungewohnt sein kann, jedoch einen direkten Erwerb ohne Zwischenhändler ermöglicht.

Wer diese Hürde überschreitet, erhält eine Anlage mit hoher Sicherheit, staatlicher Garantie und solide kalkulierbarer Renditechancen. Gerade im 2025, geprägt von Inflations- und Rezessionssorgen, kann dies ein Anker in einem ansonsten volatilen Finanzumfeld sein. Letztlich ist es immer wichtig, die eigene Risikobereitschaft sowie die finanzielle Planung im Blick zu behalten, doch für viele ist die Kombination aus Inflationsschutz und fixer Verzinsung der Series I Bonds genau das Instrument, um Ersparnisse sicher und gleichzeitig ertragreich zu bewahren. Wer sich also fragt, ob er weiterhin Bargeld horten oder in inflationsgeschützte Anlagen investieren soll, findet mit den Series I Bonds eine empfehlenswerte Möglichkeit, die sich langfristig auszahlen kann.