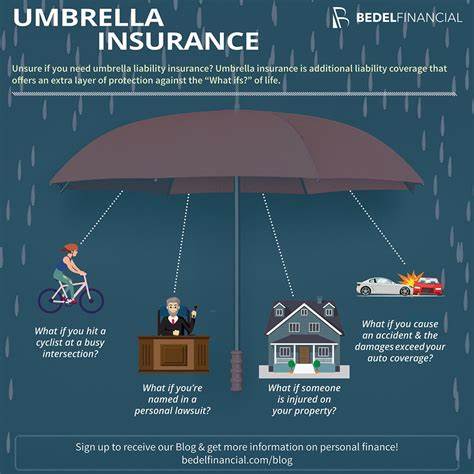

Ein Nettovermögen von einer Million Dollar zu besitzen gilt in vielen Ländern als bedeutender finanzieller Erfolg und bringt für die meisten Menschen eine gewisse finanzielle Sicherheit mit sich. Doch gerade mit wachsendem Vermögen wächst auch die Verantwortung, passende Vorsichtsmaßnahmen zu treffen, um das eigene Vermögen und die Familie bestmöglich abzusichern. Eine Frage, die sich viele Millionäre oder Menschen mit einem vergleichbaren Vermögen stellen, ist, ob sie ihre herkömmlichen Versicherungen durch eine sogenannte Haftpflichtversicherung – im Englischen auch als Umbrella Insurance bekannt – ergänzen sollten. Diese Entscheidung ist nicht nur vom vorhandenen Vermögen abhängig, sondern vielmehr von der persönlichen Risikosituation und den individuellen Absicherungsbedürfnissen. Was genau ist eine Haftpflichtversicherung? Diese spezielle Versicherungsform dient als zusätzlicher Schutz, der dann greift, wenn die Grenzen der bestehenden Versicherungen, beispielsweise der Auto- oder Hausratversicherung, überschritten werden.

Das bedeutet, dass die Haftpflichtversicherung für Forderungen aufkommt, die über die regulären Versicherungsleistungen hinausgehen und somit verhindern kann, dass der Versicherte persönlich zur Kasse gebeten wird. Ein praktisches Beispiel zeigt dies sehr gut: Wenn ein Unfall auf der Straße passiert, wobei der verursachende Fahrer für erhebliche Sach- oder Personenschäden verantwortlich ist, könnte die normale Kfz-Haftpflichtversicherung bereits an ihre finanziellen Grenzen stoßen. In diesem Fall springt die Haftpflichtversicherung ein und deckt die Differenz zu höheren Schadenersatzforderungen ab. Warum gewinnt die Haftpflichtversicherung zunehmend an Bedeutung, gerade bei finanziell abgesicherten Personen? Die Antwort liegt in der Unsicherheit und Unvorhersehbarkeit von Schadensfällen, die Dritte betreffen. Während das Vermögen und Eigentum des Versicherungsnehmers klar beziffert werden kann, sind die potentiellen Haftungsfälle oft unvorhersehbar und können enorme finanzielle Forderungen von Geschädigten nach sich ziehen.

Ein Unfall, ein Missgeschick auf der eigenen Immobilie oder sogar eine diffamierende Aussage im privaten Umfeld können schnell hohe Summen an Schadenersatzforderungen auslösen, die nicht durch die Basisversicherung gedeckt sind. Wenn diese Kosten aus eigener Tasche bezahlt werden müssen, kann das selbst ein Vermögen von einer Million Dollar erheblich gefährden. Neben der finanziellen Absicherung kommt ein weiterer wichtiger Faktor hinzu: Der Schutz des guten Rufs. Eine Haftpflichtversicherung schützt nicht nur vor der finanziellen Belastung, sondern auch vor dem Stress und den rechtlichen Komplikationen, die mit Schadensfällen verbunden sind. Hinzu kommt, dass eine solche Versicherung in der Regel relativ erschwinglich ist, vor allem wenn man den potenziellen Schaden betrachtet, der ohne sie entstehen könnte.

Doch die Entscheidung, ob eine Haftpflichtversicherung sinnvoll ist, hängt nicht ausschließlich vom Vermögensstatus ab. Wesentlich entscheidender ist die persönliche Lebenssituation und das individuelle Risikoexposure. Personen, die oft Gäste in ihrem Haus empfangen, teure Fahrzeuge oder Boote besitzen oder in besonderen Berufen oder sozialen Positionen tätig sind, haben naturgemäß ein höheres Risiko, verklagt zu werden oder selbst Dritte zu schädigen. Auch Familien mit Kindern, die zum Beispiel Unfälle verursachen könnten, profitieren von einer erweiterten Haftpflichtdeckung. Ein weiterer wichtiger Gesichtspunkt ist die bestehende Versicherungssituation.

Bevor eine zusätzliche Haftpflichtversicherung abgeschlossen wird, sollte genau geprüft werden, wie umfangreich die bestehenden Policen sind. Oft bieten Standardversicherungen bereits eine gewisse Haftungsdeckung, die für viele Fälle ausreicht. In einigen Fällen kann jedoch eine Überlappung oder Lücke bestehen, die die Haftpflichtversicherung sinnvoll macht. Eine enge Zusammenarbeit mit einem erfahrenen Finanzberater oder Versicherungsexperten hilft dabei, den optimalen Versicherungsschutz zu finden und gleichzeitig unnötige Mehrkosten zu vermeiden. Auch die regionale Gesetzgebung und die gesetzlichen Mindestanforderungen können Einfluss auf die Notwendigkeit einer Haftpflichtversicherung haben.

In manchen Ländern sind Mindestdeckungssummen gesetzlich vorgeschrieben, und eine Haftpflichtversicherung kann hier als Ergänzung dienen, um einen umfassenderen Schutz sicherzustellen. Versicherungen sind zudem oft darauf ausgelegt, flexibel auf individuelle Bedürfnisse einzugehen, so dass die Höhe der zusätzlichen Deckung an die persönliche Vermögenssituation angepasst werden kann. Es gilt, ein Gleichgewicht zwischen Versicherungsschutz und Kosten zu finden. Neben dem Schutz des Vermögens spielt bei der Entscheidung auch der Schutz des Familienvermögens eine Rolle. Bei unerwarteten Schadenersatzforderungen kann auch das gemeinsame Vermögen der Familie – inklusive Immobilien und Ersparnisse – in Gefahr geraten.

Hier kann die Haftpflichtversicherung einen wichtigen Beitrag leisten, um das Vermögen für zukünftige Generationen zu sichern und langwierigen Rechtsstreitigkeiten vorzubeugen. Darüber hinaus ist zu bedenken, dass viele Menschen im Laufe ihres Lebens Vermögenswerte ansparen oder investieren, die nicht nur aus Geld bestehen, sondern auch aus Immobilien, Wertpapieren oder Unternehmen. Gerade hier ist eine Haftpflichtversicherung sinnvoll, weil der potenzielle Schaden durch Forderungen Dritter sehr hoch sein kann. Besonders wenn Unternehmen in der Familie sind oder man als Investor in größere Projekte eingebunden ist, steigt das Risiko, in Haftungsfragen belangt zu werden. Ein weiterer Vorteil der Haftpflichtversicherung betrifft die Rechtsschutzfunktion.

Oft bietet diese Police Unterstützung bei der Abwehr ungerechtfertigter Ansprüche und hilft dabei, Kosten für Anwälte oder Gerichtsverfahren zu tragen. Gerade bei komplexen Haftungsfällen kann dies ein entscheidender Vorteil sein und sorgt für mehr Sicherheit im Alltag. Abschließend kann gesagt werden, dass eine Haftpflichtversicherung für Personen mit einem Nettovermögen von rund einer Million Dollar eine sinnvolle Ergänzung zur bestehenden Versicherungslandschaft sein kann. Es handelt sich dabei nicht unbedingt um eine Pflicht, sondern um eine kluge Vorsorge, die Risiken absichert, die über die normalen Versicherungen hinausgehen. Die Entscheidung sollte stets individuell und unter Berücksichtigung der eigenen finanziellen Situation, des Lebensstils und des persönlichen Risikos getroffen werden.

Wer sich unsicher ist, sollte professionelle Beratung in Anspruch nehmen, um die richtige Balance zwischen Schutz und Kosten zu finden und unvorhergesehene finanzielle Belastungen im Falle eines Schadens ausschließen zu können. So bleibt das Vermögen geschützt, die Familie abgesichert und der Blick für die weitere finanzielle Planung frei.