Fidelity, einer der führenden Anbieter von Altersvorsorgeplänen in den USA, hat einen bedeutenden Schritt unternommen, indem es seinen 401(k)-Teilnehmern erlaubt, einen Teil ihres Rentengeldes in Bitcoin zu investieren. Diese Entscheidung markiert einen wegweisenden Moment in der Welt der Altersvorsorge und öffnet die Tür für digitale Vermögenswerte im institutionellen Investmentbereich. Doch was bedeutet das konkret für Arbeitnehmer, Arbeitgeber und die Finanzwelt? Und welche Chancen und Risiken sind damit verbunden? Der 401(k)-Plan ist eine der wichtigsten Formen der Altersvorsorge in den Vereinigten Staaten. Millionen von Arbeitnehmern nutzen diesen Arbeitgeber-sponserten Plan, um für den Ruhestand zu sparen – traditionell durch Investitionen in durch Fonds vertretene Aktien und Anleihen. Die Möglichkeit, Bitcoin als Anlageoption hinzuzufügen, ist revolutionär, da es erstmals einen direkten Zugang zu Kryptowährungen innerhalb eines etablierten Rentenplans bietet.

Dabei ist zu beachten, dass nicht jeder Mitarbeiter automatisch diese Option erhält, denn die Entscheidung, Bitcoin in den Plan aufzunehmen, liegt bei den Arbeitgebern. Fidelity hat hierfür einen speziellen digitalen Vermögenswert-Account entwickelt, der den Zugang zu Bitcoin innerhalb des 401(k)-Portfolios ermöglicht. Mit einem Gebührenmodell, das zwischen 0,75 und 0,90 Prozent liegt, je nach Arbeitgeber und investiertem Betrag, zeichnet sich Fidelity durch eine klare Struktur aus. Eine zusätzliche, wettbewerbsfähige Handelsgebühr wird ebenfalls anfallen, deren genaue Höhe jedoch noch nicht veröffentlicht wurde. Dies zeigt, dass Fidelity spezifische Lösungen zur Integration von Kryptowährungen in den regulären Altersvorsorgeplan entwickelt hat, um sowohl regulatorische Anforderungen zu erfüllen als auch den Nutzern einen einfachen Zugang zu ermöglichen.

Die Entscheidung von Fidelity ist auch eine Antwort auf das wachsende Interesse von Planverwaltern und Arbeitnehmern an digitalen Vermögenswerten. Immer mehr Arbeitgeber fragen nach, wie Bitcoin oder andere Kryptowährungen in ihre Altersvorsorgeangebote einbezogen werden können. Ein prominentes Beispiel ist das Unternehmen MicroStrategy, dessen CEO eine starke Befürwortung von Bitcoin vertritt und das seine Unternehmensgelder umfangreich in die Kryptowährung investiert hat. Solche Entwicklungen zeigen, dass der Trend hin zu digitalen Assets auch auf Unternehmensebene an Bedeutung gewinnt. Die Einführung wird voraussichtlich Mitte des Jahres stattfinden, wobei Fidelity die digitale Bitcoin-Anlageoption in die bestehende 401(k)-Investmentauswahl integriert.

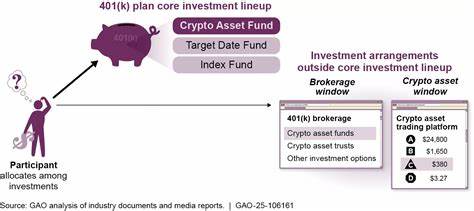

Teilnehmer können dann wählen, einen gewissen Prozentsatz ihres Beitrags in Bitcoin zu investieren. Dabei hat der Arbeitgeber die Möglichkeit, eine Obergrenze für die Bitcoin-Allokation festzulegen. Das derzeitige Limit liegt bei maximal 20 Prozent der Anlage, wobei eine Anpassung der Grenze denkbar ist. Diese Regulierung soll ein ausgewogenes Risiko-Management gewährleisten und Anleger vor übermäßiger Volatilität schützen. Trotz des Innovationspotenzials stößt das Vorhaben bei Regulierungsbehörden auf Skepsis.

Das US-Arbeitsministerium, das für die Überwachung von Altersvorsorgeplänen zuständig ist, hat bereits Bedenken geäußert und angekündigt, digitale Assets mit kritischem Blick zu prüfen. Kryptowährungen gelten als hochspekulativ und volatil, was potenzielle Risiken für die langfristige finanzielle Sicherheit der Anleger bedeutet. Die Herausforderung für Fidelity und Arbeitgeber besteht darin, ein Gleichgewicht zwischen Innovation, Anlegerschutz und regulatorischer Compliance zu finden. Für Anleger eröffnen sich durch diese Neuerung neue Chancen. Bitcoin hat in den vergangenen Jahren eine beispiellose Wertentwicklung gezeigt und gilt für viele als attraktives Diversifikationsinstrument.

Die Möglichkeit, Bitcoin innerhalb eines 401(k)-Plans anzulegen, kann die Diversifizierung des Portfolios verbessern und langfristig positive Renditen ermöglichen. Allerdings sollten Investoren sich der Risiken bewusst sein, die mit Kryptowährungen verbunden sind, darunter hohe Kursschwankungen, regulatorische Unsicherheiten und technische Herausforderungen. Darüber hinaus stellt sich die Frage der Zugänglichkeit und Bildung. Da Kryptowährungen technisch komplex sind und oft mit Unsicherheiten verbunden werden, ist es für die breite Masse der Arbeitnehmer wichtig, ausreichend Informationen und Beratung zu erhalten. Fidelity und andere Anbieter von Altersvorsorgeplänen stehen somit vor der Aufgabe, passende Aufklärungsmaßnahmen zu etablieren, um eine verantwortungsvolle Investitionsentscheidung zu fördern.

Insgesamt spiegelt Fideltitys Schritt die wachsende Akzeptanz und Institutionalisierung von Kryptowährungen wider. Während früher digitale Währungen eher als Nischeninvestition galten, etabliert sich Bitcoin zunehmend als relevantere Anlageklasse, die auch traditionelle Finanzprodukte erreichen kann. Die Integration von Bitcoin in 401(k)-Pläne ist ein deutliches Signal dafür, dass Krypto-Assets auf dem Weg sind, in den Mainstream der Altersvorsorge einzuziehen. Für Arbeitgeber wiederum bringt das Angebot von Bitcoin-Investitionen neben der Attraktivitätssteigerung bei Arbeitnehmern auch neue Herausforderungen mit sich. Sie müssen nicht nur die regulatorischen Anforderungen erfüllen, sondern auch die Risiken und das Verständnis der Mitarbeiter managen.

Ein transparentes Kommunikationskonzept und gut strukturierte Anlageoptionen sind hier entscheidend. Während einige Experten den Schritt begrüßen und darin eine zukunftsweisende Gelegenheit sehen, mahnen andere zur Vorsicht. Die Volatilität von Bitcoin und das noch junge regulatorische Umfeld sind Faktoren, die das Investitionsumfeld komplizieren. Dennoch könnte das Angebot von Fidelity als Impulsgeber fungieren, der den Wandel in der Altersvorsorgebranche beschleunigt. Abschließend lässt sich sagen, dass Fidelity mit der Integration von Bitcoin in seine 401(k)-Pläne eine Brücke zwischen traditioneller Finanzwelt und moderner Kryptoökonomie schlägt.

Für Mitarbeiter, die frühzeitig einsteigen, kann dies eine interessante Möglichkeit darstellen, von den Potenzialen digitaler Währungen zu profitieren. Allerdings bleibt es essenziell, Risiken sorgfältig abzuwägen und sich bewusst mit dem Thema auseinanderzusetzen. Die nächsten Monate und Jahre werden zeigen, wie stark die Kryptowährungen die Altersvorsorge tatsächlich verändern werden und welche neuen Standards sich am Markt etablieren. Investoren und Arbeitgeber sollten diesen Trend aufmerksam verfolgen und sicherstellen, dass sie auf dem neuesten Stand bleiben – sowohl hinsichtlich technologischer Entwicklungen als auch regulatorischer Vorgaben. Die Verbindung von Bitcoin und 401(k)-Plänen könnte zum Beispiel wegweisend sein für weitere Innovationen im Bereich der digitalen Finanzprodukte.

Insgesamt steht die Branche vor einem spannenden Wandel, der Potenzial bietet, jedoch auch verantwortungsbewusst gestaltet werden muss, um den langfristigen Schutz der Altersvorsorge sicherzustellen.