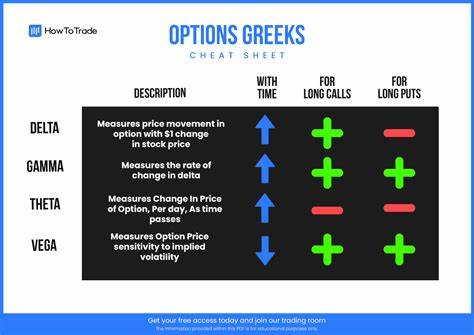

Im Bereich der Finanzmärkte, insbesondere bei Optionsgeschäften, spielen die sogenannten Greeks eine entscheidende Rolle. Diese Parameter helfen Anlegern und Händlern, die Sensitivität des Wertes von Optionen gegenüber verschiedenen Einflussfaktoren besser zu verstehen und somit fundierte Handelsentscheidungen zu treffen. Die Greeks sind nach Buchstaben des griechischen Alphabets benannt und umfassen hauptsächlich Delta, Gamma, Theta, Vega und Rho. Jeder dieser Faktoren misst einen spezifischen Aspekt der Preisbewegung einer Option und unterstützt so bei der Risikoabschätzung und Strategieplanung. Die Grundlagen der Greeks sind eng mit den Eigenschaften von Optionen verknüpft.

Eine Option ist ein Finanzinstrument, das dem Käufer das Recht gibt, aber nicht die Verpflichtung, einen Basiswert (wie Aktien, Indizes oder Rohstoffe) zu einem vorher festgelegten Preis innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen. Da Optionen von verschiedenen Variablen abhängig sind – darunter der Kurs des Basiswerts, die Volatilität, die Zeit bis zum Verfallsdatum und Zinssätze – benötigt man präzise Messgrößen, um Veränderungen im Optionspreis vorherzusagen oder zu analysieren. Genau hier setzen die Greeks an. Delta ist vielleicht die bekannteste der Greeks und misst die Veränderung des Optionspreises in Bezug auf eine Einheit Veränderung des zugrunde liegenden Basiswerts. Ein Delta von 0,5 bedeutet zum Beispiel, dass sich der Preis der Option um 50 Cent ändert, wenn der Basiswert um einen Euro steigt.

Das Delta hilft dabei, die Preisbewegung von Optionen zu quantifizieren und gibt auch Aufschluss darüber, wie sich eine Option im Verhältnis zum Basiswert verhält. Außerdem lässt sich mit dem Delta die Wahrscheinlichkeit abschätzen, dass eine Option ins Geld läuft. Gamma ist eng mit dem Delta verbunden und misst die Änderungsrate des Deltas selbst, wenn sich der Preis des Basiswerts verändert. Während das Delta also die erste Ableitung des Optionspreises bezüglich des Basiswertes beschreibt, ist Gamma deren zweite Ableitung. Ein hohes Gamma signalisiert, dass das Delta schnell schwankt, was bei plötzlichen Kursbewegungen des Basiswerts zu großen Änderungen im Optionspreis führen kann.

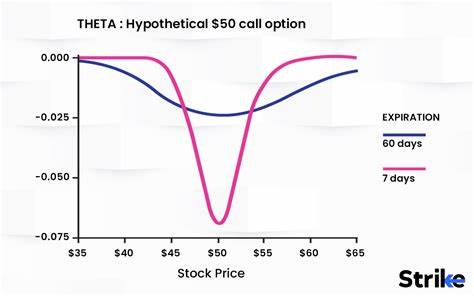

Dies macht Gamma besonders wichtig für Trader, die Positionen aktiv absichern möchten, da es die Stabilität des Delta beeinflusst. Theta misst den Zeitwertverlust einer Option, also wie viel an Wert die Option durch den Ablauf von Zeit verliert, sofern der Basiswert und andere Faktoren konstant bleiben. Optionen sind zeitlich begrenzte Finanzprodukte, deren Wert mit Annäherung des Verfallsrdatums meist sinkt. Theta gibt an, wie schnell dieser Wertverlust eintritt und wird daher oft als „Zeitverfall“ bezeichnet. Für Käufer von Optionen ist Theta ein Kostenfaktor, während es für Verkäufer von Optionen eine mögliche Einnahmequelle darstellt.

Vega quantifiziert die Sensitivität des Optionspreises gegenüber Änderungen in der Volatilität des zugrunde liegenden Basiswerts. Volatilität beschreibt die Schwankungsbreite des Basiswerts und hat großen Einfluss auf den Optionspreis: Steigt die erwartete Volatilität, steigt gewöhnlich auch der Wert der Option. Mit Vega lässt sich messen, wie stark der Optionspreis auf eine Änderung der Volatilität reagiert, was für Händler gerade in Phasen erhöhter Marktunsicherheit von großer Bedeutung ist. Rho schließlich misst die Empfindlichkeit des Optionspreises gegenüber Veränderungen des Zinssatzes. Zwar wirkt sich Rho meist weniger stark auf den Optionspreis aus als die anderen Greeks, doch insbesondere bei längeren Laufzeiten kann Rho entscheidend werden.

Ein Anstieg der Zinssätze führt häufig zu einem Wertanstieg von Call-Optionen und einem Wertverlust von Put-Optionen, da Zinssätze die alternativen Finanzierungskosten beeinflussen. Das Verständnis und die Interpretation der Greeks ermöglichen es Tradern, Positionen zu analysieren, Risiken zu steuern und gezielte Absicherungsstrategien zu entwickeln. Beispielsweise kann ein Trader durch Kenntnis von Delta und Gamma besser einschätzen, wie eine Preisänderung des Basiswerts die Optionsposition beeinflusst und entsprechend Anpassungen vornehmen. Theta erlaubt eine bewusste Planung hinsichtlich des Zeitwertverlusts, während Vega hilft, Volatilitätsänderungen in das Risikomanagement einzubeziehen. Neben diesen fünf Haupt-Greeks gibt es noch weitere weniger verbreitete, wie Charm, Speed oder Vomma, welche Unteraspekte der Preisentwicklung abdecken, aber weniger bekannt sind.

Dennoch sind die grundlegenden Greeks für das tägliche Handeln und die strategische Planung im Optionshandel unerlässlich. Die praktische Anwendung der Greeks findet sich sowohl bei privaten Anlegern als auch bei professionellen Marktteilnehmern. Insbesondere im Rahmen von Absicherungsstrategien (Hedging) sind die Greeks von großer Bedeutung, da sie helfen, das Risiko von Preisbewegungen oder Volatilitätsänderungen aktiv zu managen. Ebenso sind Finanzinstitute und Market Maker auf präzise Messgrößen angewiesen, um ihre Portfolios gegen unerwartete Marktschwankungen abzusichern. Das Berechnen der Greeks erfolgt in der Regel mithilfe komplexer mathematischer Modelle, wobei das Black-Scholes-Modell und seine Erweiterungen dominieren.

Moderne Handelssoftware und Brokerplattformen bieten heute den Zugriff auf Echtzeitwerte der Greeks, wodurch Händler schnell und effizient Entscheidungen treffen können. Zusammenfassend lässt sich sagen, dass die Greeks unverzichtbare Werkzeuge im Finanzhandel sind. Sie geben Aufschluss darüber, wie sich Optionen gegenüber den wichtigsten Einflussfaktoren verhalten und sind damit zentrale Elemente einer professionellen Risikoanalyse und Handelsstrategie. Anleger und Händler, die die Bedeutung der Griechen verstehen und richtig anwenden, sind besser gerüstet, um in den komplexen Märkten erfolgreich zu agieren und ihre Investitionen optimal zu steuern.