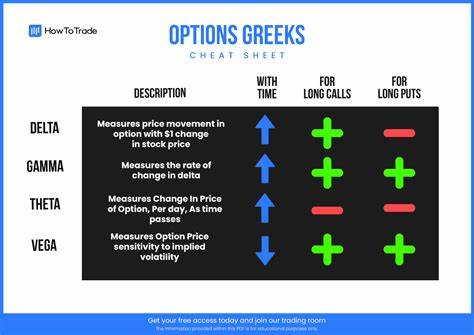

Im Bereich des Optionshandels sind die sogenannten „Option Greeks“ unverzichtbare Instrumente, die Tradern helfen, die komplexen Risiken und Chancen von Optionskontrakten besser zu durchschauen. Der Handel mit Optionen bietet vielfältige Möglichkeiten, von der Absicherung bestehender Positionen bis hin zur Spekulation auf Kursbewegungen, allerdings bringt er auch spezifische Risikofaktoren mit sich, die sich nicht nur aus dem Preis des zugrunde liegenden Wertpapiers ergeben. Vier zentrale Kennzahlen – Delta, Gamma, Theta und Vega – bilden die Grundlage dafür, wie Risiken gemessen, bewertet und gesteuert werden können. Sie sind dabei nicht nur reine Zahlenwerte, sondern liefern praktisch anwendbare Einsichten, um Entscheidungen im Handel zu optimieren und Verluste zu minimieren. Im Folgenden werden die Funktionen und Bedeutungen dieser vier Griechen detailliert erläutert und ihr Einfluss auf die Preisgestaltung von Optionen verständlich gemacht.

Delta – Die Sensitivität gegenüber Kursbewegungen Delta ist meist die erste Größe, mit der sich Einsteiger vertraut machen. Es misst die Veränderung des Optionspreises in Reaktion auf eine Änderung des Preises des zugrunde liegenden Basiswerts. Ein Delta von 0,5 bedeutet beispielsweise, dass sich der Wert der Option um 50 Cent verändert, wenn der Aktienkurs um einen Euro steigt. Dabei liegen die Delta-Werte bei Call-Optionen zwischen 0 und 1, während sie bei Put-Optionen zwischen 0 und -1 schwanken. Somit zeigt Delta nicht nur die Stärke der Preisbewegung, sondern auch die Richtung an.

Ein positives Delta signalisiert eine direkte Korrelation – steigt der Aktienkurs, gewinnt die Call-Option an Wert. Negatives Delta deutet auf eine inverse Beziehung hin, wie sie bei Put-Optionen vorliegt. Darüber hinaus wird Delta häufig als ungefähre Eintrittswahrscheinlichkeit verwendet, dass eine Option am Ende der Laufzeit im Gewinn liegt („in-the-money“). Ein Delta von 0,3 beispielsweise deutet auf eine ungefähr 30-prozentige Wahrscheinlichkeit hin, dass der Optionskontrakt wertvoll endet. Daher nutzen Trader Delta, um die Chancen und Risiken von Strategien abzuschätzen und ihr Engagement entsprechend auszubalancieren.

Hohe Delta-Werte zeigen Optionen, die mit größerer Wahrscheinlichkeit im Geld enden. Solche Optionen sind meist teurer, da ihr Potenzial höher eingeschätzt wird. Gamma – Die Dynamik von Delta Gamma beschreibt die Geschwindigkeit, mit der sich Delta bei einer Bewegung des Basiswerts verändert. Während Delta den unmittelbaren Einfluss eines Kurswechsels beschreibt, gibt Gamma an, wie instabil oder sensitiv dieses Verhältnis selbst ist. Optionen mit hohem Gamma weisen darauf hin, dass kleine Kursveränderungen des Basiswerts eine überproportionale Wirkung auf das Delta, und damit auf die Option, haben können.

Dies führt zu einer höheren Volatilität im Optionspreis und stellt somit ein erhöhtes Risiko, aber gleichzeitig auch Gewinnpotenzial dar. Gamma ist besonders bei Optionen „at-the-money“ mit naher Fälligkeit hoch, da sich hier der Wert der Option am empfindlichsten auf Kursbewegungen einstellt. Für Trader bedeutet das, dass die Option nicht nur anfällig für Kursänderungen ist, sondern sich diese Empfindlichkeit selbst sehr schnell verändern kann. Im Gegensatz dazu nimmt Gamma ab, wenn eine Option tief im Geld oder weit außerhalb des Geldes liegt. Dieses Verhalten macht Gamma zu einem wichtigen Werkzeug beim Risikomanagement, speziell wenn es um kurzfristige Positionen oder den Umgang mit volatilen Märkten geht.

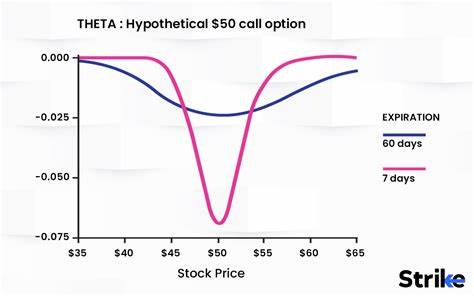

Theta – Der Faktor Zeitverfall Theta misst die Geschwindigkeit, mit der der Wert einer Option aufgrund des Zeitablaufs abnimmt. Zeitverfall ist ein zentrales Risiko für Optionsinhaber, denn jede Option hat eine begrenzte Laufzeit, nach deren Ablauf sie wertlos verfällt, wenn sie nicht im Geld ist. Theta wird daher oft als der „Feind“ eines Optionskäufers bezeichnet, da der Wert der Option mit jedem Tag, der verstreicht, sinkt, selbst wenn sich der Kurs des Basiswerts nicht verändert. Die Auswirkungen von Theta beschleunigen sich in der Nähe des Verfallsdatums, insbesondere bei Optionen, die sich am oder nahe am Geld befinden. Das liegt daran, dass in dieser Phase der Zeitwert der Option am stärksten erodiert.

Optionen mit längerem Ablaufdatum haben hingegen einen langsameren Zeitverfall. Dieses Verhalten macht Theta zu einem entscheidenden Faktor für die Entscheidung, ob man eine Option kaufen, halten oder verkaufen sollte. Während Käufer den Zeitverfall fürchten, unterstützt er diejenigen, die Optionen verkaufen, da sie von der stetigen Wertminderung profitieren. Vega – Die Volatilität im Fokus Vega misst, wie empfindlich der Optionspreis auf Änderungen in der erwarteten Marktvolatilität reagiert. Volatilität ist ein essenzieller Faktor, der die Unsicherheit über zukünftige Kursbewegungen ausdrückt.

Ein Anstieg der Volatilität führt generell zu höheren Optionspreisen, da die Wahrscheinlichkeit steigt, dass die Option in den Gewinnbereich gelangt. Dies erklärt, warum Optionen in volatilen Märkten teurer sind als in ruhigen Phasen. Optionshändler beobachten Vega genau, um zu beurteilen, wie Änderungen in der Markterwartung die Preise beeinflussen. Ein hoher Vega-Wert bedeutet, dass der Optionspreis stark auf Volatilitätsveränderungen reagiert. Vor allem langfristige Optionen besitzen ein höheres Vega, da die Unsicherheit über einen längeren Zeitraum größer ist.

Vega kann sich unabhängig von der Entwicklung des Basiswert-Preises verändern, was den Optionshandel besonders dynamisch und komplex macht. Wechselwirkungen der Greeks und ihre Bedeutung Die vier Haupt-Greeks sind nicht isoliert zu betrachten, sondern wirken zusammen und können sich gegenseitig beeinflussen. Beispielsweise bewirkt eine starke Bewegung des Aktienkurses, dass Delta und Gamma gleichzeitig aktiv werden und der Optionspreis dementsprechend schwankt. Ebenso spielt Vega eine Rolle, wenn nach außen hin stabile Kurse trotz wachsender Unsicherheit auftreten oder sich Volatilitätserwartungen ändern. Theta wirkt praktisch jeden Tag und zwingt Optionsbesitzer, die Uhr im Blick zu behalten.

Ein erfolgreiches Risikomanagement im Optionshandel basiert darauf, diese Wechselwirkungen zu verstehen und kontinuierlich zu überwachen. Dabei sind die Griechen nicht nur theoretische Werte, sondern praktische Werkzeuge, um Positionen abzusichern, Hedging-Strategien effektiv zu planen und letztendlich die Gewinnchancen zu erhöhen. Mit zunehmender Erfahrung lernen Trader auch, wie sie diese Sensitivitäten gezielt einsetzen und mit kombinatorischen Strategien arbeiten, um unterschiedliche Marktbedingungen auszunutzen. Neben den Haupt-Greeks existieren auch sogenannte „Minor Greeks“ wie Rho, das die Empfindlichkeit gegenüber Zinsänderungen misst, oder Lambda, das die prozentuale Veränderung des Optionspreises relativ zur prozentualen Kursänderung des Basiswerts angibt. Auch diese Werte gewinnen in bestimmten Marktsituationen an Bedeutung und bieten zusätzliche Steuerungsinstrumente, insbesondere bei längerfristigen oder komplexeren Handelsstrategien.

Fazit Option Greeks bieten eine wissenschaftlich fundierte, aber praktisch anwendbare Grundlage, um die zahlreichen Risiken beim Handel mit Optionen klarer zu erkennen und effektiv zu steuern. Delta, Gamma, Theta und Vega fungieren dabei wie das Armaturenbrett eines Fahrzeugs, das dem Trader ständig Informationen über die jeweiligen Marktbedingungen liefert und es ermöglicht, fundierte Entscheidungen zu treffen. Das Verständnis dieser vier Faktoren ist nicht nur für professionelle Händler von Vorteil, sondern auch für Einsteiger essenziell, die sich mit dem Optionshandel befassen möchten. Sie helfen dabei, nicht nur die Preisentwicklung nachzuvollziehen, sondern auch die oft unterschätzten Risiken beim Kauf und Verkauf von Optionen zu erkennen. Insbesondere in volatilen Märkten oder bei komplexen Strategien steigen die Anforderungen an das Risikomanagement, das ohne den bewussten Einsatz der Griechen kaum möglich ist.

Langfristig zeigt sich: Wer die Option Greeks beherrscht, kann seine Handelsstrategien gezielter gestalten, Verluste minimieren und Chancen maximal ausschöpfen. Damit sind die Griechen ein unverzichtbarer Bestandteil moderner Handelsdisziplin und ein Schlüssel zu nachhaltigem Erfolg im Optionsmarkt.